Meliténe is úw hypotheekadviseur

Wat kunnen wij voor u betekenen?

U heeft uw droomhuis gevonden en nu moet u nog de financiering regelen. Voor Hypotheekadvies kunt u bij veel bedrijven terecht. Sta er echter bij stil dat veel adviseurs geen onafhankelijk hypotheekadvies kunnen geven, omdat ze in dienst zijn van een bank. Bij Meliténe bent u wel van een onafhankelijk hypotheek advies voorzien.

Wij helpen u graag eigenwijs te worden in de vele mogelijkheden op het gebied van hypotheken. Onze deskundige hyptheekadviseurs begeleiden en adviseren u kosteloos, gedurende de hele hypotheek traject.

Hypotheekadvies op maat

Een hypotheek die bij u past. Onze deskundige adviseurs nemen u het werk uit handen en geven u vrijblijfend, een op maat gesneden hypotheekadvies. Zo kiest u voor een hypotheek die geheel is afgestemd op uw persoonlijke situatie.

Hypotheekvormen

Uit welke hypotheekvormen kunt u kiezen?

Er zijn veel verschillende hypotheekvormen en allemaal hebben ze hun eigen voor- en nadelen. Veel mensen zien dan ook door de bomen het bos niet meer. Hoe weet u welke hypotheekvorm het beste aansluit op uw persoonlijke situatie en wensen? Als u niet precies weet voor welke hypotheekvorm u moet kiezen, dan kunt u samen met de onafhankelijke hypotheekadviseur van Meliténe gaan onderzoeken welke hypotheekvorm het beste bij u past.

Nadat we samen uw persoonlijke situatie geinventaliseerd hebben, zullen we u adviseren en begeleiden in het hele hypotheek traject en kijken hoe we uw wensen hierop kunnen aansluiten.

De hypotheekvormen op een rij

Hieronder ziet u een overzicht van een aantal bekende hypotheekvormen:

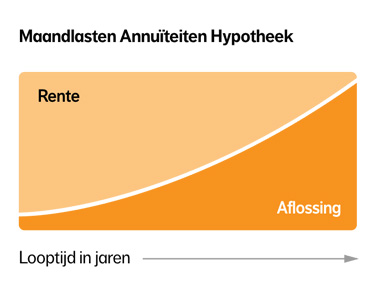

Annuïteitenhypotheek

Sinds 1 januari 2013 moet de eigenwoningschuld binnen 30 jaar minimaal annuïtair worden afgelost, als u recht wil hebben op hypotheekrenteaftrek.

Sinds 1 januari 2013 moet de eigenwoningschuld binnen 30 jaar minimaal annuïtair worden afgelost, als u recht wil hebben op hypotheekrenteaftrek.

U lost bij een annuïteitenhypotheek gedurende de looptijd de hele hypotheeklening af.

Zolang de hypotheekrente niet wijzigt, betaalt u maandelijks een vast bedrag aan de geldverstrekker, de zogenoemde annuïteit. Dat vaste bedrag bestaat uit een deel rente en een deel aflossing. De verhouding tussen die delen verandert gedurende de looptijd. In het begin lost u weinig af en betaalt u veel rente. Aan het einde van de looptijd lost u veel af en betaalt u minder rente.

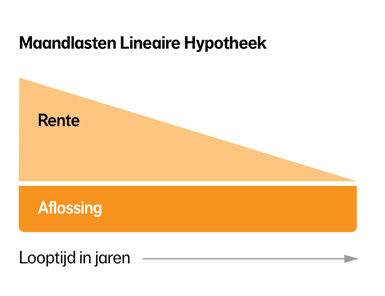

Lineaire hypotheek

Sinds 1 januari 2013 moet de eigenwoningschuld binnen 30 jaar minimaal annuïtair worden afgelost, als u recht wil hebben op hypotheekrenteaftrek. Een lineaire hypotheek voor maximaal 30 jaar voldoet aan deze voorwaarde.

Sinds 1 januari 2013 moet de eigenwoningschuld binnen 30 jaar minimaal annuïtair worden afgelost, als u recht wil hebben op hypotheekrenteaftrek. Een lineaire hypotheek voor maximaal 30 jaar voldoet aan deze voorwaarde.

Bij een lineaire hypotheek betaalt u maandelijks een deel aflossing en een deel rente. De aflossing is iedere maand hetzelfde. Is de looptijd van de lening bijvoorbeeld dertig jaar (360 maanden), dan lost u maandelijks 1/360e deel van de hypotheekschuld af. Hierdoor daalt de hypotheekschuld in een rechte lijn (lineair), net als de rentelasten.

Overgangsrecht

Voor hypotheken die zijn afgesloten vóór 1 januari 2013 geldt een overgangsrecht; de bestaande hypotheek kan in de huidige vorm blijven bestaan. Dit geldt ook als u verhuist of uw hypotheek oversluit. Maar als u meer geld nodig heeft, dan heeft u voor deze extra lening wel met de nieuwe regels te maken.

Wilt u meer weten over onze hypotheek aanbod, neem dan gerust contact met ons op.